Wirtschaftslage im Mittelstand Herbst 2005

Einleitung

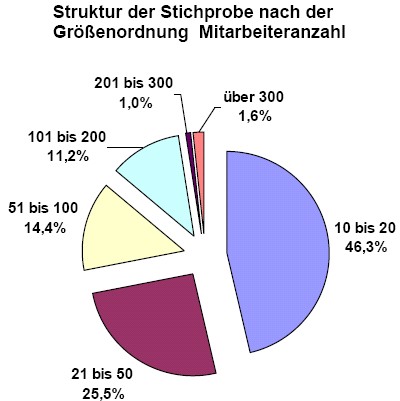

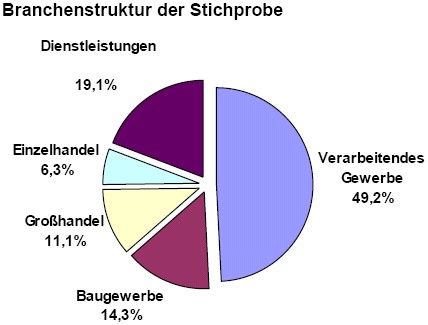

Auch diesmal wurden - wie im Frühjahr 2005 - 400 Unternehmen aus allen Branchen befragt, die mehr als 10 jedoch höchstens 500 Mitarbeiter beschäftigen. Der Grund für diese Art von Selektion ist die hohe Anzahl mittelständischer Unternehmen in der hiesigen Region. Geantwortet haben etwa 15,8% der befragten Unternehmen. Die Untersuchung wurde im Monat September durchgeführt. Die obige Übersicht zeigt, dass der Anteil kleiner Firmen mit weniger als 50 Mitarbeitern sehr hoch ist (ca. 73 %). Dies ist

auch charakteristisch für den Wirtschaftsraum im Oberbergischen, Rheinisch-Bergischen und Märkischen Kreis.

Die obige Übersicht zeigt, dass der Anteil kleiner Firmen mit weniger als 50 Mitarbeitern sehr hoch ist (ca. 73 %). Dies ist

auch charakteristisch für den Wirtschaftsraum im Oberbergischen, Rheinisch-Bergischen und Märkischen Kreis.

Aktuelle wirtschaftliche Situation

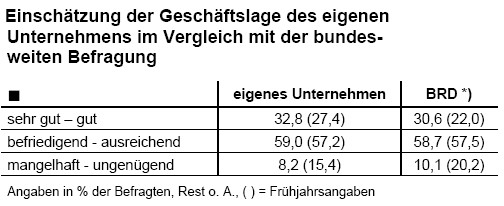

Bei der deutschen Wirtschaft zeichnet sich ein leichter Aufschwung ab. Sie hat die Stagnation aus dem Frühjahr 2005 überwunden. Die positive Entwicklung der Auftragszahlen und Stimmungsindikatoren deuten darauf hin, dass die Konjunktur weiterhin diesen positiven Trend beibehält. Starke Impulse gehen von der Industrie aus, die durch ihre steigende Auftragslage insbesondere aus dem Ausland ihre Produktion deutlich steigern konnten. Die Exporte nahmen signifikant zu, aber dieser positive Trend wird durch die Steigerung der Importe teilweise abgeschwächt. Die Konsumnachfrage der privaten Haushalte bleibt weiterhin schwach, jedoch besteht Anlaß zu der Hoffnung, dass im Laufe des nächsten Jahres eine Besserung eintritt. Signifikante Verbesserung der eigenen Geschäftslage

Signifikante Verbesserung der eigenen Geschäftslage*Quelle für Bundesvergleich Creditreform: Wirtschaftslage und Finanzierung im Mittelstand, Herbst 2005

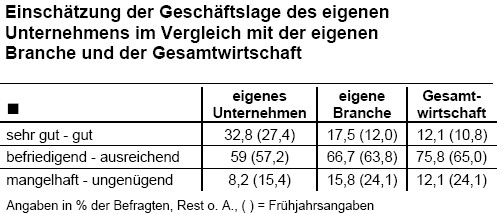

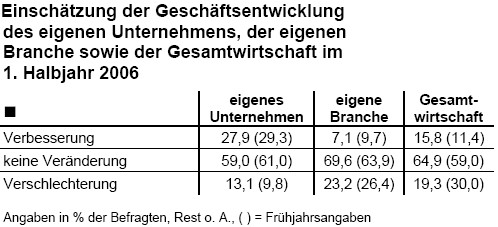

Durchweg gestärktes Vertrauen in der Einschätzung der Geschäftslage

Durchweg gestärktes Vertrauen in der Einschätzung der Geschäftslage

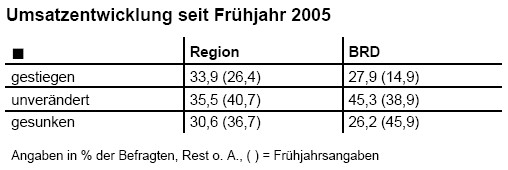

Umsatzentwicklung deutlich besser als im Frühjahr

Umsatzentwicklung deutlich besser als im Frühjahr

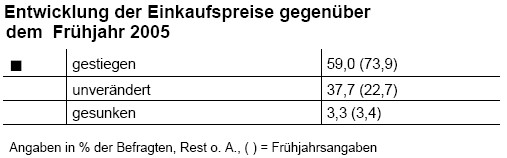

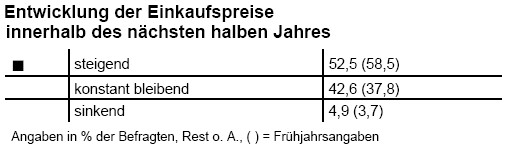

Besserung der Einkaufspreise

Besserung der Einkaufspreise

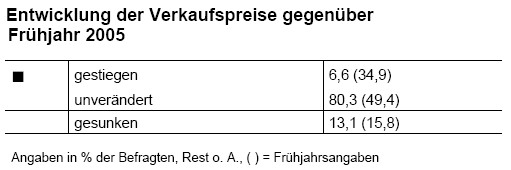

Stabile Verkaufspreise

Stabile Verkaufspreise

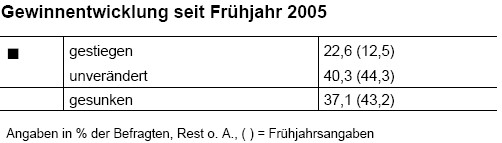

Aufwärtstrend in der Gewinnentwicklung

Aufwärtstrend in der Gewinnentwicklung

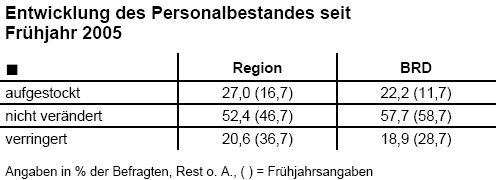

Mehr Personalaufstockung als im Frühjahr und im Bundesdurchschnitt

Mehr Personalaufstockung als im Frühjahr und im Bundesdurchschnitt

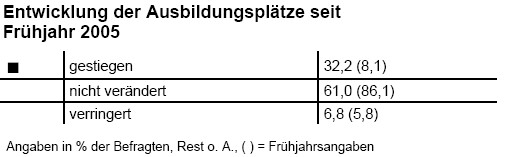

Mehr Ausbildungsplätze als im Frühjahr

Mehr Ausbildungsplätze als im Frühjahr

Erwartungen für das 1. Halbjahr 2006

Man kann bei den hiesigen Unternehmen eine gedämpfte Erwartungshaltung verspüren. Im Vergleich zum Herbst 2004 und Frühjahr

2005 war dort noch ein leichter Optimismus zu verzeichnen, so ist die Erwartungshaltung in diesem Vergleich eher mit etwas

Pessimismus gewürzt.

Man kann bei den hiesigen Unternehmen eine gedämpfte Erwartungshaltung verspüren. Im Vergleich zum Herbst 2004 und Frühjahr

2005 war dort noch ein leichter Optimismus zu verzeichnen, so ist die Erwartungshaltung in diesem Vergleich eher mit etwas

Pessimismus gewürzt.

Mehrheit erwartet höhere Einkaufspreise

Mehrheit erwartet höhere Einkaufspreise

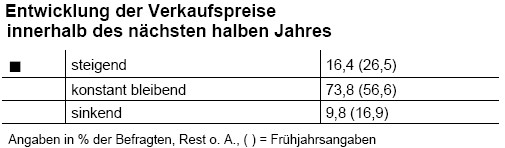

Signifikante Stabilisierung der Verkaufspreise

Signifikante Stabilisierung der Verkaufspreise

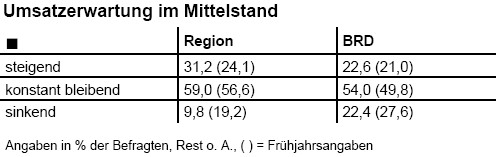

Optimistische Umsatzerwartungen

Optimistische Umsatzerwartungen

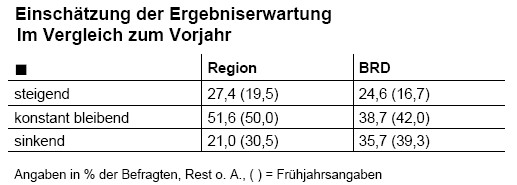

Aufwärtstrend auch bei den Ergebniserwartungen

Aufwärtstrend auch bei den Ergebniserwartungen

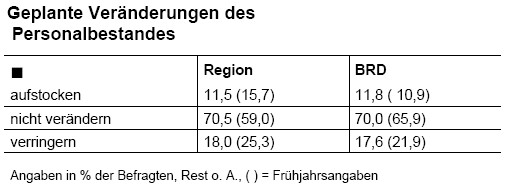

Kein Aufschwung auf dem Arbeitsmarkt

Kein Aufschwung auf dem Arbeitsmarkt

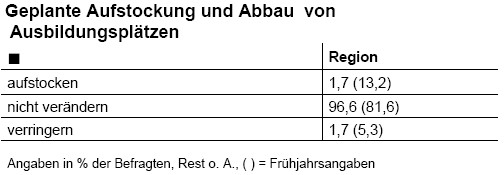

Kein weiterer Ausbau der Ausbildungsplätze

Kein weiterer Ausbau der Ausbildungsplätze

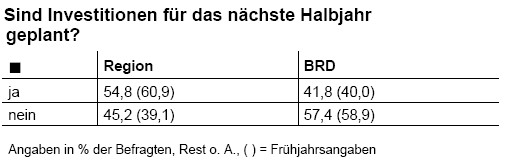

Investitionsbereitschaft weiterhin höher als im Bundesvergleich

Investitionsbereitschaft weiterhin höher als im BundesvergleichInvestitionsbereitschaft noch immer auf niedrigem Niveau

Letzte Aktualisierung: 12.06.2006 Quelle:

http://www.creditreform.de/

http://www.creditreform-gummersbach.de/

http://www3.creditreform.de/vc/gummersbach/Wirtschaftsforschung/index.php

http://www3.creditreform.de/vc/gummersbach/Wirtschaftsforschung/Wirtschaftsforschung_Mittelstand_Herbst_2005.pdf